Så får du bäst sparränta 2018, med insättningsgaranti (och utan)

I det här inlägget listar vi var någonstans du kan få den bästa sparräntan just nu på den svenska marknaden. Vi tipsar både om bästa sparräntan med statlig insättningsgaranti - och utan.

En av de vanligaste frågorna för alla som är intresserade av ekonomi är hur man sparar sina pengar på bästa sätt. Och svaret på den frågan är att "det beror på".

Det beror framförallt hur länge du tänkt spara. Men också vilken risk du är beredd att ta och vad du sparar till.

Låt oss därför börja där. Med tidshorisonten, riskfaktorn och målet med ditt sparande.

Hur länge vill du spara?

Vilken sparform du bör välja beror till stor del på hur länge du tänkt spara. Om du tänkt använda pengarna inom något år eller två gör du bäst i att välja ett vanligt sparkonto.

Om du däremot har en längre tidshorisont, låt säg 3 år eller mer, kan det vara en god idé att investera pengarna i fonder eller aktier.

Anledningen till detta är att börsen, dvs valet att placera dina pengar i aktier och fonder, över tid alltid går upp.

I det här inlägget får du en intressant analys av hur viktig tidshorisonten är för sparande. Även det här inlägget på Rikatillsammans illustrerar hur tiden spelar roll för vilket form av sparande man bör välja.

Så här uttrycker ekonomiska rådgivaren Claes Hemberg skillnaden mellan att spara pengar du ska använda snart och pengar du kan avvara på längre sikt:

"Skilj på pengarna du ska spara och använda. Sparpengarna borde vara flest, eftersom du har fler år framför dig än du har konsumentbehov närmaste ett året. 2) leta efter billiga eller bra val, fonder och aktier. Billig fond går på avgiften. Billig aktie, får du hitta några bra analyser som pekar ut de billiga aktierna."

Källa: Avanza Claes Hembergs Blogg | Länk

Mot denna bakgrund skulle vi kunna dela upp tidshorisonten för sparande ungefär så här:

0-2 år

På denna korta tidsperiod kan i princip vad som helst inträffa på börsen och du bör därför sätta dina pengar på ett vanligt sparkonto med så bra ränta som möjligt.

3-6 år

Över denna tidsperiod kan det löna sig att ta lite mer risker. Exempelvis kan du välja en Sverigeindexaktiefond med låg avgift och globalaktiefond med låg avgift. Då får du låg risk, men goda möjligheter till en bra avkastning (historiskt sett någonstans mellan 5-10%).

7 år eller mer

Har du tänkt spara 7 år eller mer kan du exponera dina investeringar för betydligt högre risker och ändå ha riktigt goda chanser att få en bra avkastning med ränta på ränta. Välj fonder, aktier och andra värdepapper med god historisk avkastning. Du kan läsa mer här om fondsparande och här om aktiesparande

Vad ska du spara till?

En annan avgörande faktor för vilken sparform du bör välja är målet med ditt sparande.

En grundregel är att om du ska spara till något viktigt, såsom handpenning till bostad eller bil, så ska du välja ett tryggt sparande med låg risk.

Om du däremot ska spara till en framtida buffert, eller för att på sikt bli ekonomiskt oberoende - ja, då kan du förstås ta högre risk.

Bloggaren och rikedomscoachen Jan Bolmeson tänker så här kring denna sak:

Ska du använda dina pengar inom två år, då ska maximalt 20 % av pengarna investeras och så vidare. Resten bör investeras på ett sparkonto. Det gäller i princip oavsett vad du sparar till. Jag tycker inte att man bör ta någon risk med pengar som till exempel sparas till en

- kontantinsats till en bostadsrätt eller villa,

- kommande skatteinbetalning

- buffert eller ett buffertkonto

- ett målsparande som semester, bil eller motsvarande

som ska göras eller användas inom en fem års period.

Källa: Rikatillsammans.se | Länk

Är det någon mening att hålla på och jämföra sparkonton för att få bäst ränta?

För många innebär det en negativ stress att hålla sig ajour med räntor och ta beslut om ekonomin.

Så är det verkligen nödvändigt att hålla på och jämföra räntor och sparkonton? Och är det verkligen för alla, det här med att leta upp den bästa sparräntan?

Ja och nej. Nej, om du bara ska spara småsummor under en kort period. Då är det knappast lönt att jaga små procentpunkter hit och dit.

Idag är räntan dessutom så pass låg på vanliga sparkonton med insättningsgarantin, att räntan på ett par tusenlappar även på de bästa sparkontona blir relativt blygsam.

Ja, om du däremot tänkt spara lite större summor pengar. Då kan det vara en god idé att läsa inlägg som detta, jämföra, och försöka hitta det bästa sparkontot för din situation.

Av den enkla anledning att även några få procents räntehöjning om året, kan bli ganska stora summor pengar på sikt.

Vad innebär egentligen statlig insättningsgaranti?

Insättningsgarantin skyddar ditt sparande upp till maximalt 950 000 kr. Att välja kreditföretag som är anslutna till den statliga insättningsgarantin är med andra en extra trygghet för dig som vill spara pengar.

Med denna garanti vet du att om kreditföretaget skulle gå i konkurs eller komma på annat obestånd, så är din pengar skyddade upp till 950 000 kr.

Du kan läsa en mer ingående förklaring om statlig insättningsgaranti på den här sidan.

Ett par tankar om risk vs ränta och avkastning

När vi jämför sparkonton är det tydligt att de kreditföretag som har insättningsgaranti också erbjuder en lägre ränta än de som inte har någon garanti. Varför är det så?

Framförallt är det en fråga om risknivå. Är du villig att ta en större risk i ditt sparande, blir uppsidan av den potentiella avkastningen också större.

Störst avkastning har du möjlighet att få om du är villig att avstå dina pengar i flera år (upp till 5 år), utan någon insättningsgaranti. Men då exponerar du dig för risken att kreditföretaget går i konkurs eller kommer på obestånd under denna femårsperiod.

Givetvis är det här en ganska ovanligt scenario. Men det händer. Och ska du upplåta pengarna så länge utan insättningsgaranti är det en god idé att analysera kreditföretagets historik och nuläge ordentligt.

Ett bättre alternativ, enligt vår mening, vore det bättre att sätta pengarna i fonder eller aktier. Speciellt om du kan avvara dem i upp till fem år.

Det finns givetvis inga garantier att detta ger en positiv avkastning. Men vid en konkurs för kreditbolaget riskerar du å andra sidan att mista alla dina sparpengar, så vida du inte har någon insättningsgaranti.

Bästa sparräntan utan insättningsgaranti

Swespar

Swespar erbjuder ett flertal attraktiva sparkonton. Både för dig som vill ha fria uttag eller kan tänka dig att spara under en längre tid. Med inlåningskontot kan du ta ut pengar när du vill, men ändå få en hög ränta. Därutöver kan du välja mellan fem olika fasträntekonton, men olika bindningstid.

- Räntenivåer: 6.10% - 10.00%

- Sparbelopp: Upp till 50 000 kr

- Fasträntekonton och inlåningskonto (uttag när du vill)

- Ingen insättningsgaranti

![]()

4 Spar

4Spar erbjuder en av svenska marknadens mest attraktiva sparräntor. Här kan du välja mellan sex olika bindningstider. Inlåningskontot har ingen bindningstid och fria uttag. Högsta sparräntan får du om du sätter in pengarna på 3 år. Lägsta summa att spara på inlåningskontot är 1000 kr och på fasträntekontona 10000 kr. Högsta sparbelopp är 50000 kr.

- Räntenivåer: 6.50% - 10.00%

- Sparbelopp: Upp till 50 000 kr

- Bindningstid: 0-3 år

- Sparkonto med rörlig & fast ränta

- Ingen insättningsgaranti

![]()

Akelius

Akelius Spar AB erbjuder för närvarande två konton för räntesparande. Det ena kontot har fria uttag, ingen bindningstid och en ränta på 1,50%. Det andra sparkontot har en fast ränta på 3.50% och en bindningstid på 3 år. Akelius är enligt vår mening ett av de tryggaste alternativen för dig som vill spara utan , då man har ett track-record på över 35 år utan några oegentligheter.

- Räntenivåer: 1.50% - 3.50%

- Sparbelopp: Upp till 50 000 kr

- Bindningstid: 0-3 år

- Sparkonto med rörlig & fast ränta

- Ingen insättningsgaranti

![]()

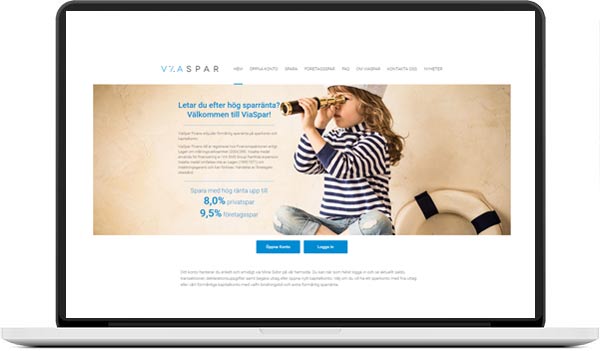

Viaspar

Viaspar är ett attraktivt sparalternativ för dig som kan tänka dig att spara med lite högre risk. Viaspar låter dig välja mellan sex olika sparkonton. Ett sparkonto med rörlig ränta och fria uttag. Samt fem fasträntekonton med bindningstider från 3 månader till 3 år. Naturligtvis får du högre ränta ju längre bindningstid du väljer.

- Räntenivåer: 4.50% - 8.00%

- Sparbelopp: 5000 - 50 000 kr

- Bindningstid: 0-3 år

- Sparkonto med rörlig & fast ränta

- Ingen insättningsgaranti

![]()

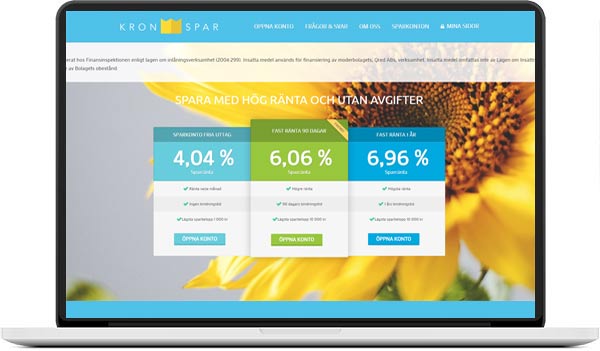

Kronspar

KronSpar AB är ett dotterbolag till Qred AB, och tillgångarna på Kronspar används och förvaltas av Qreds finansiella verksamhet. Fasträntekontona har bindningstider på 3 månader, 6 månader respektive 1 år. Minst sparbelopp är 10000 kr och maxbeloppet 50 000 kr. Även här är räntan betydligt högre än vad bankerna erbjuder (men utan insättningsgaranti).

- Räntenivåer: 4.04% - 6.96%

- Sparbelopp: 1000 - 50 000 kr

- Bindningstid: 0-1 år

- Ingen insättningsgaranti

![]()

Bästa sparräntan med insättningsgaranti

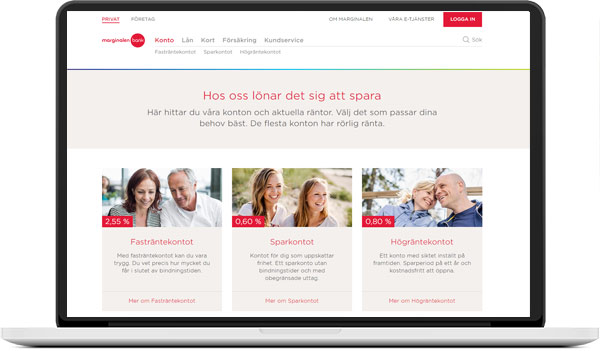

Marginalen Sparkonto

Hos Marginalen Bank kan du öppna sparkonto med insättningsgaranti. Du har även möjlighet att spara relativt stora belopp och få ränta – upp till 5 miljoner kronor. Räntenivåerna på sparkontona är höga i jämförelse med storbankernas motsvarande alternativ.

Väljer du exempelvis att binda upp ditt sparande under en längre tid kan du få över 2% i ränta, men även det vanliga ”lönekontot” (kallas för sparkonto) har en hygglig ränta som kan ge ett par tusenlappar i extratillskott varje år.

- Räntenivåer: 0.60% - 2.55%

- Sparbelopp: Upp till 5 000 000 kr

- Bindningstid: 0-7 år

- Statlig insättningsgaranti

![]()

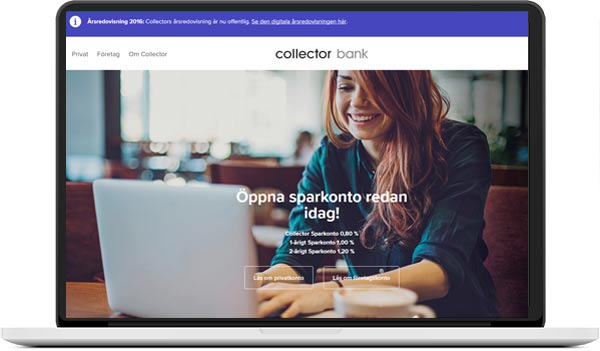

Collector Bank

Collector Bank erbjuder tre olika sparkonton med statlig insättningsgaranti. Collector Sparkonto har för närvarande en rörlig ränta på 0,80% med fria uttag, vilket gör det till ett utmärkt ”lönekonto” eller sparkonto för dig som vill få ut ett extravärde av vardagspengarna. Fasträntekontona har ett bindningstid på ett respektive två år. 1-åriga räntan ligger på 1.00% och 2-åriga räntan på 1,20%.

- Räntenivåer: 0.80% - 1.20%

- Sparbelopp: Upp till 10 miljoner

- Bindningstid: 0-2 år

- Statlig insättningsgaranti

![]()

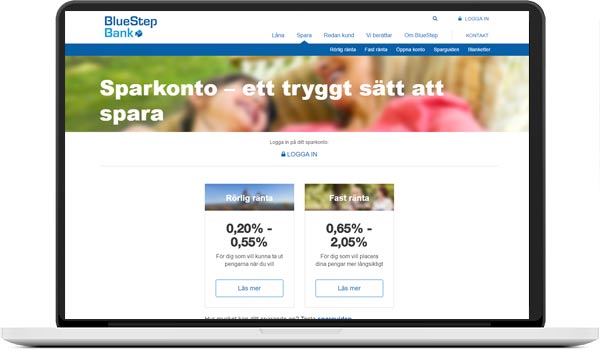

Bluestep Bank

Hos Bluestep kan du öppna sparkonto med fria uttag utan avgift eller fasträntekonton med upp till 7 års bindningstid. Räntan är förstås högre ju längre bindningstid du väljer. Det finns tre sparkonton med rörlig ränta. Två av dem har fria uttag och det tredje, Superflex, som har högst ränta, tillåter 12 avgiftsfria uttag om året. Fasträntekontona har bindningstider från 3 månader upp till 7 år. Du kan maximalt spara 800000 kr på kontona, och du kan inte ta pengar under bindningstiden.

- Räntenivåer: 0.20% - 2.05%

- Sparbelopp: 1 - 800 000 kr

- Bindningstid: 0-7 år

- Statlig insättningsgaranti

![]()

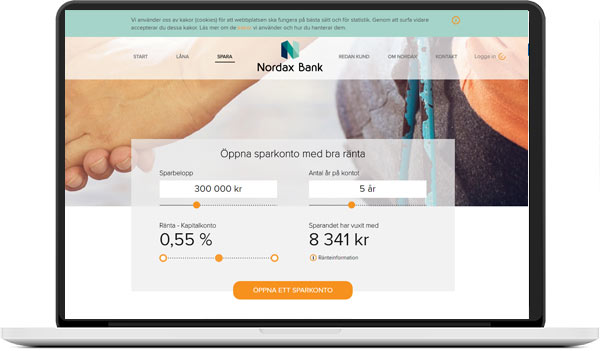

Nordax Bank

På Nordax Bank har du möjlighet att öppna tre olika former av sparkonton. Samtliga har rörlig ränta och inget av kontona låser upp pengarna under en viss tid.

Högst sparränta får ger Sparkonto Xtra om du sätter in minst 100000 kr. Det går utmärkt att ta ut pengar från kontot när som helst. Men om ditt sparade belopp understiger 100000 kr, så sjunker räntan drastiskt. Som alternativ finns ett kapitalkonto med ett fritt uttag per år, samt ett sparkonto (eller ”lönekonto”) med lite mindre ränta.

- Räntenivåer: 0.35% - 0.70%

- Sparbelopp: 1 - 950 000 kr

- Bindningstid: Valfritt

- Statlig insättningsgaranti

![]()

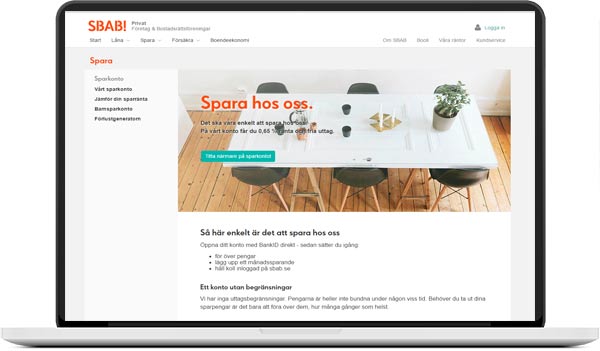

SBAB

SBAB förknippar de flesta med bolån, men banken erbjuder även ett sparkonto med rörlig ränta, fria uttag och statlig insättningsgaranti. Du kan få sparränta på belopp upp till 1 miljon kronor. Jämfört med storbankerna är räntan generös, och är du bolånekund hos SBAB får du lite högre ränta.

- Räntenivåer: 0.65% - 0.70%

- Sparbelopp: 1 - 1 000 000 kr

- Bindningstid: Rörlig

- Statlig insättningsgaranti

![]()

Extratips: spara på kreditkort (ja, det är faktiskt möjligt...)

Det låter som en motsägelse – det här med att spara pengar på kreditkortet. Men faktum är att det finns flera kreditkort som har en bättre sparränta än vad storbankerna kan erbjuda på sina sparkonton.

På den här sidan tipsar vi om det 5 bästa alternativen just nu.

Se även:

- Cashoo.se - Jämför pengar.

- Jämför alla sparkonton: på denna sida

- Bästa sparkortet (kreditkort): Klicka här

- 3 bra böcker för att komma igång med ditt sparande: Läs mer här

Källa här: Bästa sparräntan 2018, lista på sparkonton med & utan insättningsgaranti